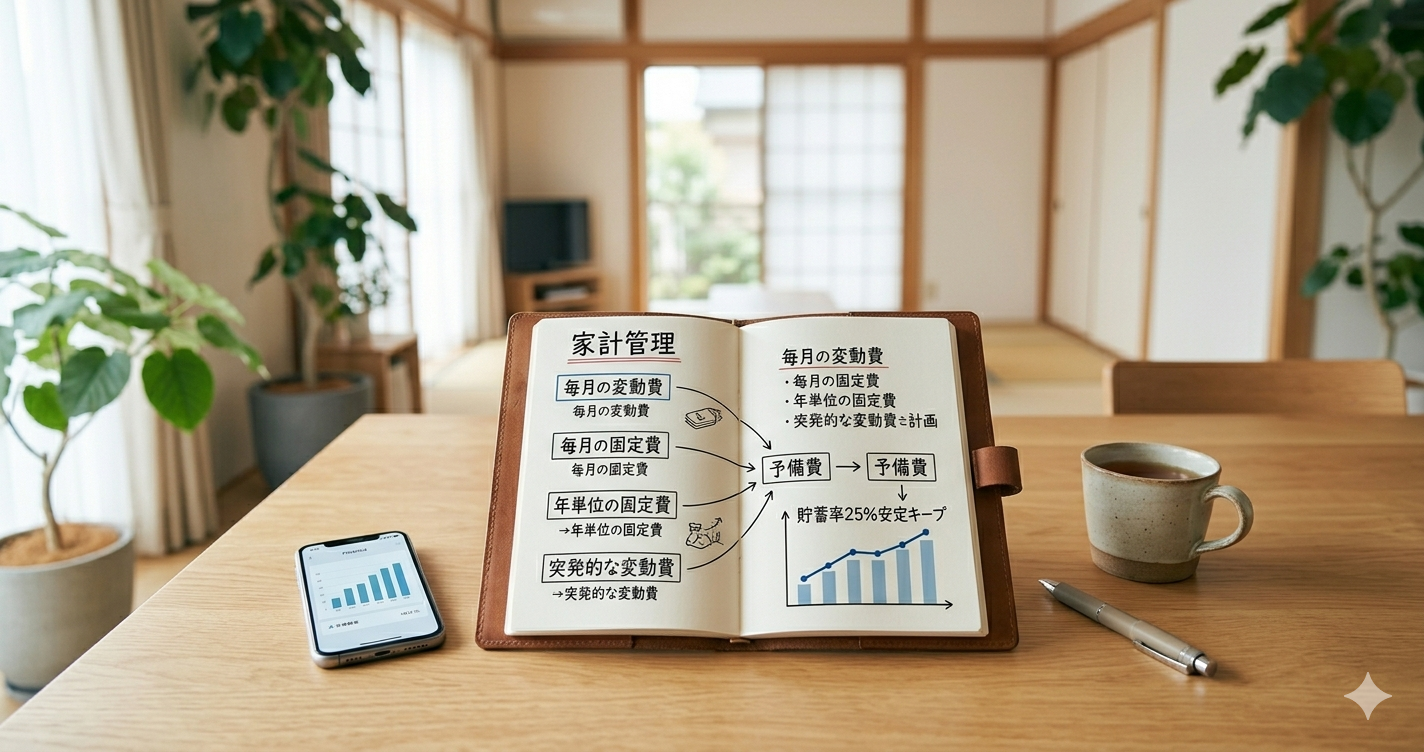

家計管理の見直し貯蓄率を安定させた、4つの支出分類。

hrtk

30代、身軽に自由探求

投資において、

複利の力(利回り)と同じくらい重要なのが、

元手となる「入金力」です。

入金力を高める方程式は、驚くほどシンプル。

収入 - 支出 = 入金力

(※生活防衛資金をしっかりと確保していることが前提です)

つまり、入金力を上げるには

「収入を上げる」or「支出を下げる」の二択しかありません。

副業や転職で収入を上げるのにはどうしても時間がかかりますが、

「支出を下げる」ことは、今すぐこの瞬間から誰にでも取り組めます。

私も2020年のコロナ禍をきっかけに、

支出の最適化へ本格的に着手しました。

支出には大きく分けて「家賃などの固定費」と「食費などの変動費」がありますが、

私が圧倒的におすすめしたいのは「固定費の見直し」です。

なぜなら、

「食費を極限まで削る」「行きたい飲み会を我慢する」といった変動費の削減は、

我慢と根性が必要になり、いずれ心が疲弊してしまうからです。

一方で、固定費は「一度仕組みを削ってしまえば、その後は1ミリも我慢することなく、節約効果が半永久的に自動で続く」

という最大のメリットがあります。

今回は、私が実際に実行し、

特に大きな効果があった固定費削減の4つの具体例を紹介します。

まずは通信費です。

以前は大手キャリアのプランに「そういうものだから」と疑問を持たず、

毎月約10,000円を支払っていました。

これを格安SIMへと変更しました。

「電波は大丈夫か?」という事前の不安をよそに、

実際の通信品質には何の不満もありませんでした。

スマホの契約先を変えただけで、

年間10万円以上の「余剰金」が誕生したのです。

家計管理を始めるまで、

私は保険について深く考えたことがありませんでした。

「社会人になったらみんな入るものだよ」

という周囲の一言を鵜呑みにしていたのです。

「もしものために」と無意識に入っていた車両保険。

しかし、公的保険の仕組みを学び、冷静に計算してみると、

少々の傷なら自腹で直したほうが翌年の保険料アップを避けられるケースがほとんどだと気づきました。

車両保険を解約し、ネット保険へ切り替えた結果、

月4,500円→1,500円へスリム化できました。

新入社員の頃、

「先輩たちもみんな入っているから」

という言葉を疑わずに加入した医療保険。

改めて今の自分に必要な保障を考えた時、

日本の「高額療養費制度」をはじめとする公的保険の充実さを知り、

民間保険は「不要」と判断してあっさり解約しました。

「みんながやっているから」を一度疑ってみること。

これは、他人のレールから抜け出して資産を築くために、

最も大切なマインドセット(情報リテラシー)です。

かつて加入していた動画配信サービス。

「いつか見るかもしれないし」と、

毎月1,000円をなんとなく垂れ流し続けていました。

思い切って一度解約してみましたが、

生活の満足度は全く下がりませんでした。

「どうしても見たくなったら、その月だけ再加入すればいい」

と考え方を変えるだけで、無駄な引き落としが止まりました。

当たり前のように支払い続けていたテレビの受信料。

テレビが壊れたことを機に、

そもそも普段からテレビを視聴しなくなっている自分に気づきました。

家電廃棄の手続きを行い、証明書を提出するなど、

解約の手続きには少しの手間がかかりましたが、

これにより、月2,500円の削減です。

これらの削減額を合計すると、

毎月1.65万円、年間で約20万円の支出削減となりました。

「なんだ、頑張った割にたった月1.65万円か」

と思うでしょうか。

しかし、ここからが「仕組み」と「複利」の本当の魔法です。

この、生活の質をも落とさずに浮いた「月1.65万円」を、

そのまま投資に回し、年利5%で20年間運用し続けたとします。

「他人のモノサシ」を疑い、

最初の数時間の手続きという「準備」をしただけで、

将来のあなたの人生に約672万円分の「自由な時間」と「選択肢」が手に入るのです。

毎月の家計がビシッと黒字で安定しているという

「入金力の土台」があるからこそ、

私は2022年の調整相場や、2024〜2026年の度重なる市場の急落ショックの最中も、

損切りすることなく、投資を続けていけるのだと思っています。

皆さんが今、当たり前のように毎月支払っているその口座引き落とし。

一度、自分の人生にとって本当に必要か、

「疑ってみる」ことから始めてみませんか?