入金力を上げるために

hrtk

30代、身軽に自由探求

家計管理を始めて、気づけば5年。

コツコツと積み上げてこれたこともあり、

毎年黒字を達成できています。

しかし、月ベースで細かく見てみると、

以前はプラスの時期もあれば、

ガクッとマイナス(赤字)に落ち込む時期もあり、

収支の波に一喜一憂していました。

そこで家計の安定感を底上げするべく、

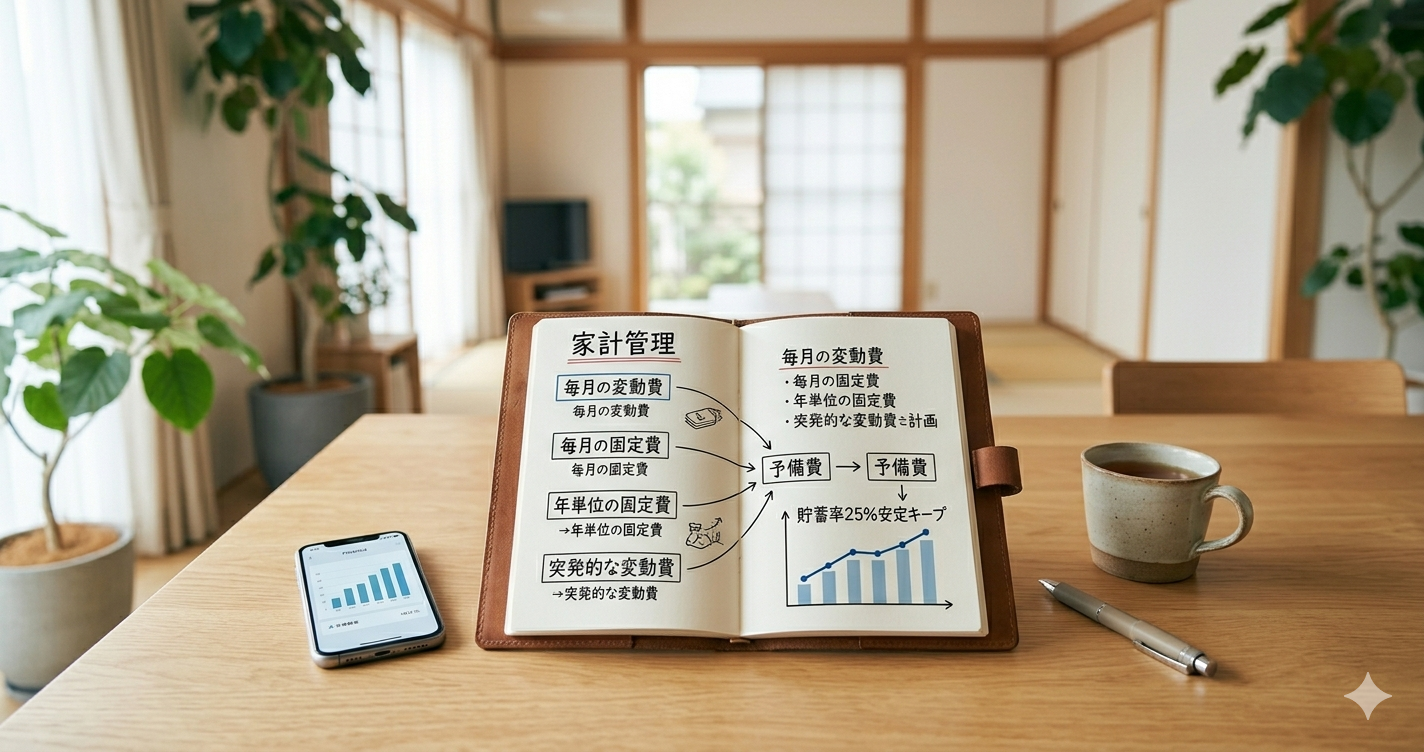

数年前、私は支出を以下の「4つの項目」に新しく分類し直しました。

① 毎月の変動費:食費、日用品、交際費など(毎月カタチが変わるもの)

② 毎月の固定費:家賃、通信費、水道光熱費(毎月必ずかかるもの)

③ 年単位の固定費:家賃保証、火災保険、車検、年契約のサブスクなど

④ 突発的な変動費:家電・家具の買い替え、冠婚葬祭、急な医療費など

それまでの私の家計管理においては、

この「③年単位の固定費」と「④突発的な変動費」が、

月の収支を大きく左右する犯人でした。

そこで、

年間でかかるであろう③と④の総額をあらかじめ予測し、

それを12等分して「毎月の予備費」として

先取りで支出に組み込む仕組みに切り替えたのです。

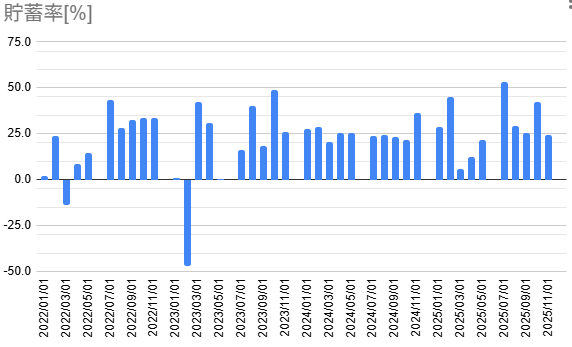

この設定を導入する「前」と「後」で、

毎月の貯蓄率がどう変わったか、グラフで比較してみました。

(※生活の基礎体力を純粋に測るため、変動の大きいボーナス月はあえて除外しています。ボーナスに頼らない黒字化こそが本質だからです)

・前半(2022/1/1~2023/12/31):仕組み化の前

・後半(2024/1/1~2025/12/31):仕組み化の後

グラフのビフォーアフターを見てみると、明確な2つの変化が現れました。

前半は、

車検やイベントが重なると貯蓄率がマイナス(赤字)に転落する月、

0%ギリギリになる月が散見されました。

貯められる月は大きくプラスになるものの、月ごとの変動が激しい状態です。

しかし後半は、一度もマイナス(赤字)に転落していません。

多くの月で25%前後の貯蓄率を安定してキープできるようになりました。

グラフの後半に進むにつれて、

貯蓄率の「バラつき(波)」がどんどん少なくなっています。

前半は「貯められる時に貯め、使う時は大きく使う」

という、イベントに振り回される家計でした。

一方で後半は、「毎月の生活コストが一定に保たれている」状態。

突発的な支出という“不意打ち”に対して、

事前に備えができている証拠です。

月単位の支出がピタッと安定してからは、

お金の増えるスピードが上がったことはもちろん、

それ以上に「メンタル面の安定」という大きな結果を得ることができました。

以前は、急な出費があるたびに、

「あぁ、今月は赤字か……」と落ち込んでいましたが、

今では、「想定の範囲内」として淡々と予備費から出すだけ。

家計が乱れないという安心感が、

そのまま日々の暮らしのゆとりに繋がっています。

安定した貯蓄率は、

自分への自信になり、資産形成のスピードをさらに加速させてくれています。

皆さんは、支出管理で「これは自分にハマった!」というお気に入りの仕組みはありますか?